%20copie.webp)

.svg)

Fiscalité des expatriés : imposition, revenus et déclaration

Transformer votre vie en déménageant à l'international soulève des interrogations importantes, spécialement autour de la fiscalité des expatriés. Ce paysage complexe, où se mêlent l’impôt sur le revenu, l’IFI et les accords fiscaux mondiaux, exige une compréhension approfondie pour naviguer adroitement parmi les obligations fiscales qui changent avec votre statut de résidence.

Laisser derrière soi la France implique non seulement une aventure mais aussi un défi fiscal. Que vous soyez considéré comme résident fiscal en France ou ailleurs, chaque élément fiscal impacte directement vos responsabilités. Cet article vise à éclairer les zones d’ombre de la fiscalité expatriée, guidant ainsi votre transition et la gestion fiscale de votre nouvelle vie à l’étranger.

Comprendre le statut de résidence fiscale

Définition de la résidence fiscale

La résidence fiscale se positionne comme un pilier dans la définition des devoirs fiscaux d’un expatrié. Cette terminologie spécifie le pays dans lequel un individu est réputé résider pour les besoins de l'impôt.

Il est courant de la mélanger avec la notion de résidence physique, pourtant, ses implications en termes de fiscalité sont profondes. La résidence fiscale est déterminante pour savoir quel État a le droit d'imposer les revenus de la personne concernée et suivant quelle législation.

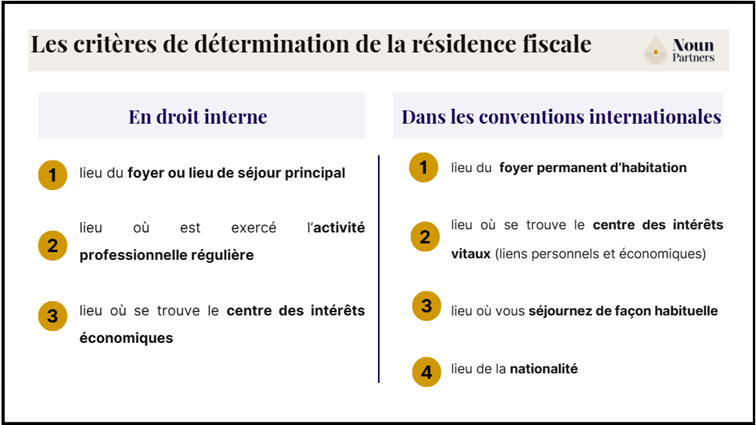

Critères déterminant la résidence fiscale

Pour identifier la résidence fiscale, divers critères prédominants entrent en jeu.

Sur le territoire français, le Code général des impôts (CGI) stipule qu'un individu est jugé fiscalement domicilié en France s’il satisfait à l'une des conditions suivantes :

- Son foyer ou son lieu de séjour principal est en France (lieu où vous avez le centre de votre vie personnelle et où vous habitez normalement avec votre famille)

- Il y exerce une activité professionnelle de manière régulière.

- Le centre de ses intérêts économiques est localisé sur le sol français.

Concernant le dernier critère, il s’agit du lieu où vous avez vos principaux investissements et d’où vous tirez la majeure partie de vos revenus. Le conseil d’Etat considère que la seule constatation qu’un patrimoine est situé en France n’est pas suffisante, encore faut-il que ce patrimoine soit productif de revenus

Les accords fiscaux internationaux ont aussi leur importance. Ils établissent des critères pour éviter la double imposition et définir une résidence fiscale exclusive. Par exemple, en cas de conflit de résidence entre deux états, les conventions fiscales prévoient des critères alternatifs pour établir la résidence fiscale et répartir le droit d’imposer en fonction des revenus. Ces critères cumulatifs et alternatifs sont les suivants (dans l’ordre) :

- Etat dans lequel vous avez votre foyer permanent d’habitation (résidence dont vous disposez de manière durable) ;

- Etat avec lequel vos liens personnels et économiques sont les plus étroits : centre des intérêts vitaux (scolarisation des enfants, intégration à la vie sociale locale, dépense de vie courante, courrier, consommation énergétique, soins médicaux,…) ;

- Etat où vous séjournez de façon habituelle ;

- Etat de votre nationalité ;

La résidence fiscale ne se décrète pas, il s’agit d’une appréciation de fait au regard d’un faisceau d’indice qu’il faut pouvoir démontrer.

Conséquences du statut sur l'imposition

L’acquisition du statut de résident fiscal comporte des implications notables sur l’imposition des revenus.

Être catégorisé comme résident fiscal en France implique l'imposition sur la totalité de vos revenus, qu'ils proviennent de France ou de l'étranger. Cela encompasses les revenus fonciers, les salaires, et tous autres types de revenus. Vous êtes tenu de les déclarer et les taxes correspondantes seront perçues en France.

Inversement, être considéré comme non-résident fiscal français signifie que seuls vos revenus de source française seront imposés en France.

Seuls l’administration fiscale française. Les autres types de revenus seront soumis à l'impôt dans le pays où vous résidez réellement.

Gagner plus sans travailler plus ?

C'est possible !

Une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Plus de 200 dirigeants, entrepreneurs & libéraux m'ont déjà fait confiance !

Exploration des Types de Revenus des Expatriés et de Leur Fiscalité

Les Nuances Fiscales des Revenus d'Emploi pour les Expatriés

Être expatrié ajoute une couche de complexité à la gestion de vos revenus d'emploi, soumis à des réglementations fiscales singulières. Lorsque vous êtes déterminé comme résident fiscal en France, l'ensemble de vos rémunérations professionnelles, qu'elles soient de source française ou internationale, doivent intégrer votre déclaration fiscale.

Il s'agit là non seulement de vos salaires, mais également des primes ou de toute forme de revenu en lien avec votre profession, lesquels doivent être précisés sur le formulaire de déclaration de revenus numéro 2042 et, le cas échéant, sur un document supplémentaire (numéro 2047) destiné aux revenus étrangers.

Pour les non-résidents fiscaux français, en revanche, seuls les revenus perçus en France sont imposables sur le territoire français. Par exemple, si vous travaillez pour un employeur français ou si vous êtes en mission temporaire à l'étranger pour le compte d'une société française, ces rémunérations restent sujettes à l'impôt en France. À l'opposé, vos salaires provenant de l'étranger seront imposés dans votre pays de résidence actuel.

Gestion Fiscale des Investissements et Revenus Passifs Internationaux

Les revenus issus d'investissements et autres sources passives, tels que les dividendes, intérêts, et plus-values, obéissent à des règles fiscales particulières. Pour les expatriés dont la résidence fiscale est établie en France, ces types de revenus, indépendamment de leur localisation, doivent être inclus dans la déclaration de revenus française.

Les accords fiscaux entre pays peuvent permettre d'éviter la double imposition, soulignant l'importance de déclarer ces revenus et de tenir compte des possibles réductions et crédits d'impôt applicables.

Pour les individus qui ne sont pas considérés comme résidents fiscaux français, uniquement les revenus passifs de source française sont soumis à l'impôt en France. Ce qui inclut, par exemple, les dividendes d'entreprises françaises, les intérêts perçus sur des comptes en banque français, et les gains en capital sur des biens situés en France, devant être déclarés via un formulaire dédié (2042 NR) et assujettis à une imposition minimale de 20%, sauf si la mise en application d'un taux moyen inférieur est justifiable.

Conséquences Fiscales de la Possession de Biens Immobiliers à l'Étranger

La détention de propriétés immobilières, que ce soit en France ou à l'international, entraîne des conséquences fiscales notables pour les expatriés.

Si vous êtes propriétaire d'un bien immobilier en France que vous mettez en location, les revenus locatifs générés sont imposables en France, indépendamment de votre statut de résident fiscal. Il convient donc de les déclarer afin de s'acquitter de l'impôt sur le revenu et des prélèvements sociaux applicables en France.

Par contre, les biens immobiliers détenus à l'étranger génèrent des revenus imposables dans votre pays de résidence, excepté si des accords fiscaux bilatéraux spécifiques prévoient autre chose.

Il est essentiel de se référer aux conventions fiscales établies entre la France et votre pays de résidence pour éviter la double imposition et saisir pleinement vos obligations fiscales relatives à ces revenus.

Guide pratique de la déclaration des revenus pour les expatriés

Quand et comment déclarer ses revenus ?

En qualité d'expatrié, l'exigence de déclarer vos revenus avec précision et dans les temps est primordiale. Quitter la France en cours d'année vous oblige à déclarer les revenus perçus depuis le 1er janvier jusqu'à la date de votre départ, ainsi que ceux de source française perçus postérieurement à votre départ et ce, jusqu'au 31 décembre de ladite année.

La procédure de déclaration s'effectue généralement en ligne, via votre espace personnel sur le portail officiel des impôts. Cette modalité peut être ajustée en cas d'absence d'accès internet ou si c'est une première déclaration de revenus en votre nom, auquel cas un formulaire papier (n°2042) est alors nécessaire.

Concernant les résidents fiscaux français, la déclaration inclut l'intégralité des revenus perçus durant l'année, qu'ils soient de source française ou internationale. Si vous êtes considéré comme non-résident, seuls les revenus de source française imposables en France sont à déclarer.

Documents nécessaires pour la déclaration

Pour réussir votre déclaration de revenus, une série de documents s'avère indispensable.

Voici une liste non exhaustive des documents essentiels à compiler : le formulaire n°2042 pour vos revenus habituels. Si vous avez quitté la France, ce même formulaire doit consigner les revenus jusqu'à la date de votre départ. Le formulaire n°2047 concerne les revenus de source étrangère à déclarer spécifiquement, devant être intégrés dans votre déclaration standard (n°2042). Pour ceux reconnus comme non-résidents, le formulaire n°2042-NR est requis pour déclarer les revenus de source française acquis après votre départ jusqu'à la fin de l'année de départ. L'ensemble des justificatifs de revenus est impératif, incluant bulletins de salaire, relevés bancaires, contrats de location, etc.

Gérer les double-impositions : crédits d'impôts et traités fiscaux

L'évitement de la double imposition s'articule autour des conventions fiscales internationales. Elles établissent les critères de résidence fiscale et préviennent l'imposition des mêmes revenus dans différents pays.

Les crédits d’impôt représentent une autre voie pour atténuer les effets de la double imposition, autorisant un dédommagement sur les impôts déjà réglés à l'étranger. Par exemple, si vous avez acquitté des impôts sur des revenus en France et que ceux-ci sont aussi assujettis dans votre pays de résidence, la demande d'un crédit d’impôt français permet d’éviter une imposition redondante.

Consulter les fiches pratiques sur le site des impôts (impots.gouv.fr) est essentiel. Elles détaillent les conventions fiscales spécifiques à votre pays de résidence, clarifiant quels revenus doivent être déclarés et comment les crédits d’impôt peuvent être exploités pour contrer la double imposition.

Gagner plus sans travailler plus ?

C'est possible !

Une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Plus de 200 dirigeants, entrepreneurs & libéraux m'ont déjà fait confiance !

Impacts de l’expatriation sur la holding et les plus-values latentes ?

Le transfert de résidence fiscale entraine en principe l’imposition des plus-values latentes en application de « l’Exit tax », c’est-à-dire les plus-values non encore réalisées. L’objectif de ce dispositif est d’imposer les plus-values de ceux qui souhaiterait transférer leur résidence dans le seul but d’éviter l’impôt français sur cette plus-value.

Ainsi seules certaines plus-values sont soumises à l’Exit tax :

- les plus-values latentes sur participations supérieures ou égales à 50% dans les bénéfices sociaux d’une société ou les plus-values latentes dont la valeur excède 800 000 €

En principe, ces plus-values devraient donc être imposées en France selon la législation française. Mais il est possible de bénéficier de l’application d’un sursis de paiement, c’est-à- dire que le montant de l’impôt est « gelé » jusqu’à ce qu’un événement ultérieur vienne mettre fin au sursis.

Cette plus-value sera entièrement dégrevée à l’expiration d’un délai de 2 ans (ou 5 ans en fonction de la valeur des titres) ou en cas de retour en France ou de transmission à titre gratuit.

Il y aura un certain nombre de démarche à effectuer, notamment la souscription d’une déclaration n° 2074-ETD l’année qui suit celle du transfert de résidence.

A noter : En fonction de l’état dans lequel le transfert de résidence fiscal a lieu, le sursis d’imposition n’est pas automatique et nécessitera d’apporter des garanties à l’administration fiscale française.

Conclusion

En guise de synthèse, aborder la fiscalité des expatriés s’avère être un dédale réglementaire, lequel dévoile sa clarté une fois que l'on en maîtrise les contours principaux. Il s'avère primordial de préciser votre statut en matière de résidence fiscale, ce dernier ayant une influence prépondérante sur les modalités de votre imposition.

Opter pour le maintien de votre domicile fiscal sur le territoire français vous soumet à l'imposition sur l'intégralité de vos revenus à l'échelle mondiale. À l’inverse, en adoptant le statut de non-résident fiscal, seule une imposition sur vos revenus d'origine française sera appliquée. Les accords de double imposition internationaux se révèlent être des balises incontournables pour esquiver la double imposition et pour préciser les règles d'imposition attachées à chaque genre de revenu.

Il est conseillé de veiller à la déclaration de vos revenus dans les délais prescrits tout en conservant précieusement chaque justificatif requis pour une déclaration fidèle et exhaustive. Ne résistez pas à l'élan de s’informer via les ressources disponibles sur le site de l'administration fiscale ou à solliciter l’expertise d'un professionnel du domaine fiscal afin d’affiner votre situation fiscale.

En adoptant les démarches appropriées et en vous appropriant les normes fiscales en vigueur, vous vous engagez avec assurance sur le chemin de l'expatriation, armé pour maximiser vos bénéfices tant financiers que fiscaux.

FAQ

Quel est le régime fiscal des revenus acquis à l'étranger ?

Les revenus acquis hors de France sont soumis à une fiscalité spécifique. Pour les résidents fiscaux français, il est impératif de déclarer tous les revenus, y compris ceux obtenus à l'étranger, au moyen de la déclaration 2047 et de les transférer ensuite sur la déclaration 2042. Grâce aux accords fiscaux internationaux, un mécanisme de crédit d'impôt aide à éviter la double imposition. Quant aux non-résidents fiscaux, seule leur income française est imposable en France.

Quelle fiscalité s'applique à une personne sans domicile fiscal en France ?

Les personnes n'ayant pas leur domicile fiscal en France sont assujetties à une fiscalité réduite : elles ne sont imposées que sur leurs revenus de source française, sans considération pour leurs revenus globaux.

Quels sont les démarches pour déclarer ses impôts en tant qu'expatrié ?

En tant qu'expatrié, la déclaration de vos revenus doit se conformer à votre statut de résidence fiscale. Si vous résidez hors de France, vos revenus français doivent être déclarés via les formulaires 2042 et 2042-NR. Les revenus perçus avant votre départ de France jusqu'au 31 décembre doivent être détaillés sur le formulaire 2042-NR. Ces documents sont à envoyer à l'administration fiscale qui gérait votre dossier préalablement. La déclaration en ligne est préférable si possible, et n'oubliez pas d'informer les impôts de votre nouvelle adresse.

Quel est le taux d'imposition pour les non-résidents ?

Généralement, les non-résidents doivent s'acquitter d'un impôt de 25 % sur leurs revenus de source canadienne, à moins qu'une convention fiscale ne permette l'application d'un taux d'imposition réduit entre le Canada et le pays de résidence du non-résident.

Gagner plus sans travailler plus ?

C'est possible !

Une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Plus de 200 dirigeants, entrepreneurs & libéraux m'ont déjà fait confiance !

.svg)

.svg)

.svg)