%20copie.webp)

.svg)

Fiscalité AGA: Une Analyse Approfondie

Introduction à la Fiscalité AGA

Les attributions d’actions gratuites (AGA) constituent un outil stratégique pour les entreprises souhaitant à la fois récompenser leurs salariés et optimiser leur fiscalité. Ce dispositif permet de concilier motivation des collaborateurs et avantage fiscal, à condition de respecter un cadre juridique et réglementaire strict.

Les AGA offrent aux salariés la possibilité de devenir actionnaires sans apport financier, générant ainsi un gain d’acquisition dès lors que les conditions d’attribution sont remplies. Autrement dit, ce dispositif permet aux salariés de recevoir des actions de la société gratuitement. Ainsi, en intégrant les AGA dans leur politique de rémunération, les entreprises peuvent aligner les intérêts des salariés sur la performance globale de l’entreprise tout en bénéficiant d’un régime fiscal de faveur.

Les AGA bénéficient d’un régime fiscal particulier qui se décline en deux phases :

- Phase d’acquisition (ou de “déblocage”) : À la levée des restrictions (fin de la période d’acquisition), la valeur des actions attribuées est, en principe, réintégrée dans le revenu imposable du bénéficiaire. Toutefois, sous certaines conditions, un régime dérogatoire permet d’étaler cette imposition ou de bénéficier d’un traitement fiscal avantageux.

- Phase de cession : Lors de la vente des actions, la plus-value réalisée est imposée dans le cadre des gains en capital. La distinction entre le montant initialement intégré en revenu et le gain réalisé sur la cession permet souvent de bénéficier d’un abattement, sous réserve du respect de certaines conditions de détention.

Nous rentrerons davantage dans le détail au fur et à mesure de nos développements.

Cadre Juridique et Réglementaire

L’attribution d’actions gratuites s’inscrit dans un cadre juridique rigoureux, articulé autour du Code de commerce, et bénéficie d’un régime fiscal spécifique prévu par le Code général des impôts. Ce dispositif, en liant rémunération et performance, vise à encourager l’engagement des salariés tout en protégeant les intérêts des actionnaires. La compréhension fine des modalités d’attribution, des conditions d’acquisition et du traitement fiscal est essentielle pour optimiser ce mécanisme dans un contexte économique et réglementaire en constante évolution.

Quelques éléments sur le processus décisionnel et les bénéficiaires des AGA :

La décision d’attribution des AGA pour les salariés revient à l’assemblée générale extraordinaire statuant sur rapport du conseil d'administration ou du directoire le cas échéant, et sur le rapport spécial des commissaires aux comptes.

La loi n°2023-107 du 29 novembre 2023 est venue assouplir certaines conditions sur le régime d’attribution des actions gratuites.

Les actions qui font l'objet de l'attribution peuvent être des actions existantes ou des actions nouvelles à émettre.

L'attribution gratuite d'action ne peut concerner globalement plus de 15 % (voire 40% sous réserves d’un certain nombre de conditions) du capital social de la société (mise à jour de la loi partage de la valeur entreprise du 29/11/2023), apprécié à la date de la décision d'attribution des actions.

La détermination des bénéficiaires des AGA est réalisée par le conseil d'administration ou le directoire et peut concerner les mandataires sociaux et les salariés.

La répartition des actions fait l'objet d'un accord d'entreprise prévoyant une attribution par uniforme, ou proprortionnelle (en fonction du nombre de salaries et ou de la durée de présence).

Plan qualifié ou « non-qualifié » ?

Un plan d’attribution sera dit « qualifié » s’il respecte sous réserves du respect d’un certain nombre de règles juridiques ('art. L. 225-197-1 du Code de Commerce) et permettra au bénéficiaire de profiter du régime de faveur.

Les conditions à respecter sont les suivantes :

- Décision d’attribution prise par l’assemblée générale extraordinaire (AGE) ;

- L'attribution gratuite d'action représente moins de 15 % du capital social de la société

- La période d’acquisition fixé par l’AGE est de minimum 1 an

- La période d’acquisition et la période de conservation est de minimum 2 ans

En présence d’un plan qualifié, le salarié pourra donc bénéficier de l’absence de taxation au moment de l’attribution des actions. Le gain d’acquisition comme le gain de cession seront imposés au moment de la cession des actions.

Dans le cas contraire, le plan est dit « non-qualifié » et le gain réalisé au moment de l’attribution est taxé en salaire l’année de l’attribution.

Le salarié attributaire d’actions gratuites peut questionner l’employeur afin de savoir si le plan respecte les conditions des plans qualifiés ou non.

Régime Fiscal des AGA

Le régime fiscal des AGA est déterminé en fonction de la date d’attribution et du respect de certaines conditions de détention.

Il faut différencier le traitement du gain d’acquisition et celui du gain de cession.

Le gain d’acquisition correspond à la valeur des actions à la date de leur acquisition définitive, c’est-à-dire au terme de la période d’acquisition.

En principe, le gain d'acquisition est un avantage assimilé à un salaire et imposé comme tel au moment de l’attribution.

Toutefois, un régime de faveur s’applique pour les plans dits “qualifiés” permettant au salarié d’être imposé sur ce gain acquisition au moment de la vente des actions selon un régime fiscal spécifique :

La fraction du gain acquisition n’excédant pas 300 000 € est imposable au barème progressif de l’impôt sur le revenu après un abattement de 50% et aux prélèvements sociaux de 17.2%.

La fraction au-delà de 300 000 € sera imposée au barème dans la catégorie des traitements et salaires. Des prélèvements sociaux seront dus au taux de 9.7% au titre des revenus d’activité.

En cas de non-respect des périodes d'acquisition et/ou de conservation, le gain d'acquisition constitue un complément de salaire imposable à l'impôt sur le revenu, dans la catégorie des traitements et salaires, dans les conditions de droit commun l'année de réalisation de l'avantage (et non l'année de cession). Cela concerne notamment les plans dits “non-qualifiés”.

Le gain de cession correspond à la différence entre le prix de cession et la valeur des actions au jour de la date d'acquisition. Ce gain est imposé au titre du régime des plus-values mobilières des particuliers, au prélèvement forfaitaire unique (PFU) au taux de 12,8 % ou, sur option globale au barème progressif de l'impôt sur le revenu (après application d'un abattement pour durée de détention) ainsi qu'aux prélèvements sociaux au taux global de 17,2 %.

À noter : La moins-value réalisée lors de la cession des actions (cession de l'action à un prix inférieur à leur valeur au jour de l'attribution définitive) s'impute sur le montant du gain acquisition.

Traitement Fiscal des Gains d'Acquisition

La fiscalité des gains d'acquisition a fortement évolué au cours des dernières années. Le régime applicable sera différent en fonction de la date de l’assemblée générale extraordinaire décidant de l’attribution des actions.

Pour les actions dont la décision d'attribution en vertu d'une AGE est intervenue à compter du 1er janvier 2018, le traitement fiscal du gain d'acquisition diffère en fonction du montant du gain :

La fraction du gain d'acquisition qui n'excède pas 300 000 € est soumise au barème progressif après application d'un abattement de 50 % sans condition. Des prélèvements sociaux seront également dus au taux de 17,2 %. Pour déterminer l'assiette des prélèvements sociaux, il n'est pas fait application de l'abattement de 50 %.

La fraction du gain d'acquisition qui excède 300 000 € est soumise au barème progressif dans la catégorie des traitements et salaires. Les prélèvements sociaux seront dus au taux de 9.7% et à une contribution salariale supplémentaire de 10%.

Si le plan d’attribution ne respecte pas les conditions du régime de faveur (plan dit “non-qualifié”), son régime fiscal et social est celui propre aux traitements et salaires. Le gain d’acquisition est imposé au barème d’impôt sur le revenu (taux compris entre 11% et 45%) dès l’année d’attribution définitive de l’action (ou au jour du transfert de la propriété des titres à l’issue de la période d’acquisition ou de vesting en matière de RSU).

Prélèvements Sociaux

L'attribution d'actions gratuites est en principe non soumise aux cotisations sociales.

La loi du 30 décembre 2006 prévoit que l’attribution d’actions gratuites sera exclue de l’assiette des cotisations sociales à condition de respecter l’obligation de conservation.

Les actions attribuées sont donc exclues de l’assiette des cotisations sociales mais soumises aux prélèvements sociaux.

Les actions attribuées à partir du 31/12/2016 sont soumises aux prélèvements sociaux de 17.2% pour la fraction inférieure à 300 000 € et au taux de 9.7% au-delà.

Une contribution salariale spécifique de 10% supplémentaire sera également due sur le gain d’acquisition pour les actions attribuées à partir du 1er janvier 2018, pour le gain excédant 300 000 €.

La contribution salariale est due par les bénéficiaires d'actions gratuites, dont les gains de levée d'options ou d'acquisition correspondants sont soumis au régime fiscal des AGA de plan dit “qualifié”, et qui sont affiliés, au jour de la cession, à un régime obligatoire français d'assurance maladie.

Cette contribution salariale ne s’applique pas pour les actions gratuites qui ne sont pas attribuées dans des conditions conformes au code de commerce, c’est-à-dire provenant de plan dits “non qualifiés”. Dans ce cas, le gain d’acquisition constitue un complément de salaire soumis à l'impôt sur le revenu selon les règles de droit commun des traitements et salaires et, par suite, aux contributions sociales dues au titre des revenus d'activité.

Par ailleurs, une contribution patronale spécifique est due au taux de 20% et exigible le mois suivant la date d’acquisition des actions par les bénéficiaires. Pour les PME et ETI remplissant certaines conditions (moins de 250 salariés, CA < 1.5 Mds €, sans dividendes), cette contribution n’est pas due.

Le projet de loi de financement de la Sécurité sociale (PLFSS) pour 2025, envisage de passer éventuellement ce taux de contribution patronale à 30%.

Conditions d'Attribution et de Détention

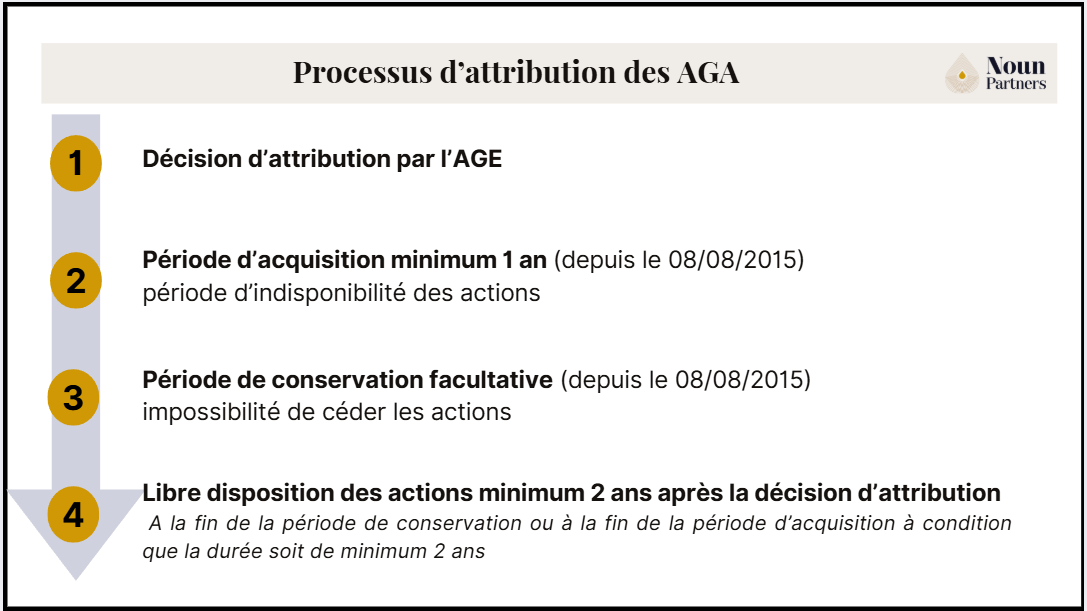

L’attribution des actions gratuites suit un processus en 4 étapes que la loi « Macron » du 7 août 2015 est venu assouplir :

1ère étape : La décision d’attribution

La décision d’attribution des actions gratuites (AGA) est prise par l’assemblée générale extraordinaire (AGE).

Elle doit préciser si l’attribution est réalisée au profit de l’ensemble de salarié ou seulement à certain d’entre eux et donner la répartition. Il faudra également préciser la durée de la période d’acquisition et de conservation.

Depuis le 08/08/2015, le total de ces périodes doit être de minimum 2 ans.

2ème étape : La période d’acquisition (minimum 1 an depuis le 08/08/2015)

Durant la période d'acquisition, les bénéficiaires ne sont pas encore propriétaires des actions. Cette période voit sa durée fixée par l'assemblée générale extraordinaire (AGE) et est au minimum de 1 an pour les actions attribuées par une décision de l'AGE postérieure au 07/08/2015 (2 ans pour les attributions réalisées avant).

La durée d’acquisition se calcule à partir de la date de la décision attribution de l’AGE.

Au terme de cette période d’acquisition, les bénéficiaires des AGA deviennent propriétaires des actions.

3ème étape : La période de conservation (facultative depuis le 08/08/2015)

Il s’agit de la période pendant laquelle le propriétaire des actions issues des AGA n’a pas la possibilité de procéder à la cession de ces actions. La durée de conservation est également fixé par l’AGE.

Pour les attributions réalisées avant le 07/08/2015, la période de conservation ne pouvait être inférieure à 2 ans.

Depuis, il n’y a plus d’obligation de fixer une durée minimum de conservation, mais seulement de respecter une durée cumulée (période d’acquisition + période de conservation) de minimum 2 ans.

L'AGE peut donc uniquement fixer une période d'acquisition de 2 ans sans période de conservation, le bénéficiaire sera alors propriétaire de l'action à la fin de cette période et pourra en disposer librement.

À noter : Il existe des conditions particulières concernant la cession d’actions attribuées dans le cadre de sociétés non cotées.

4ème étape : Fin des blocages (minimum 2 ans après la décision d’attribution)

À la fin de la période de conservation ou à la fin de la période d’acquisition (à condition que la durée soit de minimum 2 ans), le bénéficiaire est totalement libre de disposer de ces actions issues des AGA. Il peut aussi bien les conserver que les céder, donner ou les apporter.

Ces opérations sont un fait générateur d’imposition du gain d’acquisition, voire du gain de cession dans certain cas.

Période d'Acquisition et Acquisition Définitive

La durée cumulée des périodes d'acquisition et de conservation ne peut être inférieure à 2 ans pour celles attribuées à la suite d’une décision d'attribution prise à compter du 08/08/2015.

Cette durée minimum d’acquisition et de conservation était de 4 ans pour les actions attribuées en vertu d'une décision d'attribution prise jusqu'au 7 août 2015,

Le respect de cette période d’acquisition et également de conservation est déterminante pour l’application du régime de faveur des plans dits « qualifiés ». Ce régime permet au salarié d’être imposé sur le gain d’acquisition uniquement lors de la cession des actions ou au moment de certaines opérations (apport des titres ou donation notamment) et selon un régime fiscal et social spécifique (cf. développements précédents).

Dans le cas contraire, ce gain est imposable lors de l’acquisition des actions dans la catégorie des traitements et salaires.

Durée de Détention et Abattements

Le gain d’acquisition

La fraction du gain d’acquisition inférieur à 300 000 € bénéficie d’un abattement de 50% avant d’être imposé au barème progressif de l’impôt sur le revenu.

Cet abattement est cumulable avec l’abattement fixe de 500 000 € applicable au dirigeant partant à la retraite (CGI, art. 150-0 D ter). Dans ce cas, l’abattement fixe est imputé en premier lieu et le surplus bénéficie de l’abattement de 50%.

Le gain de cession

En ce qui concerne la fiscalité sur le gain de cession, il est possible de bénéficier des abattements pour durée de détention à condition d’opter pour l’imposition au barème.

Pour rappel, le gain de cession est soumis au régime fiscal des plus-values mobilières des particuliers. Ainsi, le contribuable a le choix entre l’imposition à la flat tax au taux global de 30% ou à l’imposition au barème progressif (après application d’abattements pour durée de détention) ainsi qu’aux prélèvements sociaux de 17.2%.

Les abattements pour durée de détention s’appliquent uniquement pour les actions acquises avant le 1er janvier 2018.

L’abattement de droit commun est de 50% si les titres sont détenus depuis plus de 2 ans et moins de 8 ans, et de 60% au-delà de 8 ans de détention.

L’abattement pour durée de détention dit « renforcé » concerne les actions de PME européenne acquises dans les 10 suivants la création de la PME. L’abattement est de 50 % si vous détenez les titres depuis 1 an et moins de 4 ans, de 65 % si vous détenez les titres depuis 4 ans et moins de 8 ans et 85 % si vous détenez ces titres depuis au moins 8 ans à la date de la cession.

Une modélisation chiffrée permettra de déterminer l’option la plus avantageuse en fonction de la situation personnelle de chacun.

Impact pour le Salarié Bénéficiaire — Modification apportée par la loi de finance 2025

Le gain d’acquisition des AGA est traité en principe comme des traitements et salaires et imposés lors de l’attribution des actions.

Par exception, les plans d’attribution dits « qualifiés » permettent de bénéficier d’un régime de faveur en décalant l’imposition de ce gain au moment de la cession des actions et en prévoyant un régime fiscal spécifique (abattement de 50% pour la fraction du gain inférieur à 300 000 € notamment).

Le gain de cession réalisé par le bénéficiaire des AGA est imposé au régime des plus-values mobilières des particuliers, flat tax de 30% (ou option au barème progressif avec prélèvements sociaux).

Mais la loi de finance 2025 a introduit un nouveau régime fiscal et social applicable aux gains issus des "management packages" qui a pour conséquence d’entrainer un coût fiscal supplémentaire pour les gains de cessions issus des AGA notamment (au-delà d’un certain multiple).

Cf. l’ article 25 bis de cette loi prévoit l'ajout de l'article 163 bis H au Code général des impôts (CGI), définissant les modalités d'imposition de ces gains.

Ce régime s'applique aux gains nets réalisés lors de la cession de titres souscrits, acquis ou attribués aux salariés et dirigeants en lien avec leurs fonctions au sein de l'entreprise émettrice ou de ses filiales. Cette disposition s'aligne sur les principes établis par le Conseil d'État dans ses décisions du 13 juillet 2021.

Ainsi, par défaut le gain de cession réalisé par les salariés et dirigeants en raison de leurs fonctions sera imposé en traitements et salaires.

Par exception, il est instauré un seuil en-dessous duquel, le gain de cession continuera d’être imposé en plus-value mobilière. Ce seuil est calculé en appliquant au prix d'acquisition des titres un multiple de trois fois la performance financière de la société.

Cette modification entrainera un coût supplémentaire d’imposition pouvant aller jusqu’à 59%.

Tous les types de titres sont concernés, y compris les actions, obligations, bons de souscription, ainsi que ceux émis dans le cadre de dispositifs spécifiques tels que les BSPCE, actions gratuites ou stock-options. Les titres doivent comporter un risque de perte en capital et être détenus pendant au moins deux ans, sauf s'ils ont été acquis via un régime légal spécifique (AGA, BSPCE, SOP).

Au regard de la complexité et l’incertitude sur l’articulation de ces nouvelles règles avec les autres législations,

Il faudra attendre des clarifications de l’administration fiscale, notamment sur l’application de certains dispositifs de faveur.

Il est donc essentiel d’évaluer l’impact de ce nouveau régime pour chaque situation avant d’envisager toute opération.

Illustration chiffrée de l’impact de la modification apportée par la loi de finance 2025 :

Un salarié reçoit des actions prévoyant une clause spécifique permettant de faire profiter les salariés de la superformance de l’entreprise. Autrement dit, il la valorisation des actions qu’il va recevoir augmentera plus vite que les actions ordinaires de l'entreprise.

Il se voit attribuer10 000 actions pour 100 000 € lorsque la société est valorisée 20 M€.

Quelques années plus tard, il cède ses actions pour 1M€ lorsque la société est valorisée 40 M€.

La valorsation de la société a été multiplié par 2 alors que la valorisation de ses actions a été multipliée par 10.

Comment sera taxé son gain de 900 K€ ?

La loi fixe une limite "raisonnable" correspondant à 3 fois le multiple de performance de l'entreprise.

Ainsi le calcul se fait en 2 temps :

1 - Calcul de la part “raisonnable” imposée en plus-value mobilière à 34%

[100 K€ (valeur d’acquisition des titres) x 2 (multiple de la société) x 3 (ratio prévu par le texte de loi)] – 100 K€ (valeur d’acquisition des titres) = 500 K€

2- Caclul du solde imposé en traitement et salaire à 59%

900 K€ (gain de cession totale) – 500 K€ (fraction imposable en PVM) = 400 K€

TOTAL FISCALITÉ APRÈS LOI DE FINANCE 2025 : 406 K€

Coût supplémentaire de 100 K€ par rapport à la fiscalité avant loi de finance 2025

2- Calcul du solde imposé en traitement et salaire à59%

900 K€ (gain de cession total) – 500 K€ (fractionimposable en PVM) = 400 K€

TOTAL FISCALITÉ APRÈS LOI DE FINANCES 2025 : 425 K€

Coût supplémentaire de 100 K€ par rapport à la fiscalitéavant loi de finances 2025

Ce qu'il faut retenir :

- La cession des actions acquises par un salarié dans le cadre de ses fonctions peut être imposée dans la catégorie des traitements et salaires au-delà d’un certain multiple de valorisation de ses actions

- Ce seuil est calculé en appliquant un multiple de 3 au multiple de valorisation de la société entre l’acquisition et la cession des actions

- Formule : prix d'acquisition x 3 x (Valeur réelle de la société à la cession /Valeur réelle de la sociétation lors de l'acquisition) - Prix d'acquisition

- Au-delà de ce seuil, l’administration considère que le gain réalisé est une forme de rémunération

- La fiscalité devient progressive : plus le gain est important par rapport à la performance de l'entreprise, plus la part taxée lourdement augmente.

Catégorie de Traitement et Salaire

Le gain d’acquisition des actions issues des AGA se retrouvera imposé dans la catégorie des traitements et salaires pour les plans « non-qualifiés » l’année de l’acquisition des actions.

Pour les plans « qualifiés », la fraction du gain d’acquisition supérieur à 300 000 € sera imposé dans la catégorie des traitements et salaires au moment de la cession des actions.

Ces gains seront imposés au barème progressif de l’impôt sur le revenu avec les autres revenus imposables de l’année (taux de 11% à 45%).

En revanche, cette fraction de gain sera exonérée de charges sociales salariales, mais soumise à une nouvelle contribution salariale de nature fiscale de 10 %, soit un taux maximum de 55 %, voire 59% avec la CEHR (contribution exceptionnelle sur les hauts revenus au taux de 3% à 4%).

Désormais, avec la loi de finances 2025, une partie du gain de cession d’actions attribuées aux salariés et dirigeants en lien avec leurs fonctions au sein de la société se retrouvera imposé également dans la catégorie des traitements et salaires.

Limites Annuelles et Chiffre d'Affaire

La réglementation impose que chaque bénéficiaire (salarié ou mandataire) ne puisse détenir plus de 15 % du capital social de la société. Ce dispositif vise à éviter une concentration excessive et à préserver un équilibre entre les actionnaires.

Dans le cas des PME non cotées répondant à la définition communautaire les statuts peuvent autoriser un pourcentage supérieur, sans toutefois excéder 20 % du capital social, évalué à la date de la décision d'attribution. Une société est considérée comme une PME si elle emploie moins de 250 salariés, réalise un chiffre d'affaires annuel inférieur à 50 millions d'euros, ou un total de bilan inférieur à 43 millions d'euros.

Par ailleurs, lorsque l'attribution d'actions gratuites bénéficie à l'ensemble du personnel salarié, le seuil est porté à 40 % à condition que l'écart entre le nombre d'actions attribuées à chaque salarié ne dépasse pas un rapport de 1 pour 5.

Aujourd’hui, pour atteindre ce seuil de 40 %, il suffit que l’attribution profite, au minimum, aux salariés représentant plus de 25 % de la masse salariale brute et à au moins 50 % des employés si elle ne concerne pas l’ensemble du personnel, tout en conservant le même rapport maximal de répartition.

En incitant les salariés et en évitant une dilution excessive, ces plafonds permettent à l’entreprise de maintenir une structure financière solide, ce qui, à terme, peut favoriser une meilleure performance opérationnelle et soutenir la croissance du chiffre d’affaires. L’équilibre entre incitation financière et préservation de la valorisation est ainsi au cœur de la stratégie de rémunération par AGA.

Stratégies de Mise en Place et de Gestion

Examen des stratégies pour mettre en place et gérer efficacement les AGA au sein d'une entreprise.

Conservation et Vente des Actions

Tout d’abord, la vente des actions, idéalement après la période d’indisponibilité et de conservation de 2 ans, permet de bénéficier du régime de faveur sur le gain d’acquisition (plan “qualifié”).

Concernant le choix de la cession au-delà de ce délai, il peut être pertinent de faire une analyse pour savoir quel montant céder et à quel moment. Lorsque vous détenez des actions avec une forte volatilité, il peut être conseillé de matérialiser les plus-values en cédant une partie des actions. Si l’étalement de la cession des actions peut permettre de lisser son risque au regard de la volatilité, il faudra également étudier l’impact fiscal d’une cession intégrale ou étalée sur plusieurs années.

Il est possible de profiter d’un certain nombre de stratégies pour optimiser la fiscalité sur le gain de cession des actions issues des AGA.

Ces stratégies nécessitent d’anticiper la cession pour mettre en place certaines opérations dans un cadre légal et juridique sécurisé. Nous vous recommandons de vous faire accompagner par un expert, comme noun-partners, afin de modéliser la stratégie la plus adaptée à votre situation et objectifs.

Avec les modifications apportées par la loi de finances 2025, une partie du gain de cession d’actions attribuées aux salariés et dirigeants en lien avec leurs fonctions au sein de la société pourra se retrouver imposé également dans la catégorie des traitements et salaires. Cette modification devrait probablement remettre en cause l’application de certains dispositifs de faveur pour la partie du gain imposée en salaires.

Cela concerne certains types d’action permettant aux salariés de bénéficier de la surperformance de l’entreprise.

Une analyse approfondie permettra d’évaluer les pistes d’optimisations qui s’offrent à vous.

Cas pratique :

Il s’agit de 2 salariés dirigeants de la Société A avec des actions issues d’AGA valorisé 1 M€ chacun.

Ils envisagent de céder l’intégralité de leurs actions. L’un d’entre eux a pour projet de réinvestir cette somme dans le développement d’une nouvelle activité, le second souhaite aider ses 3 enfants à démarrer dans la vie.

Ils se demandent comment optimiser la cession tout en répondant à leurs objectifs.

Ils se sont vus attribués 1000 AGA en 2019 et ont acquis les actions en 2020 sur une valorisation de 500 € l’action. Au moment de la cession, les actions étaient valorisées 1000 € l’action, soit 1 M€ au total.

Sans optimisation, leur fiscalité serait de 414 K€ chacun (pas impacté par la loi de finance 2025 car en dessous du multiple de 3)

Nous avons généré une économie de fiscalité à la cession du salarié souhaitant reprendre une activité de 116 K€.

Pour celui qui souhaitait aider ses enfants, nous lui avons généré une économie de fiscalité à la cession de 50 K€ + économie à la transmission de 60 K€.

Conclusion

Les AGA permettent aux entreprises de récompenser leurs salariés en leur attribuant des actions sans apport financier. Ce dispositif motive les collaborateurs et offre des avantages fiscaux aux entreprises.

Principaux point abordés :

Régime Fiscal des AGA:

- Le régime fiscal des AGA se divise en deux gains : le gain d’acquisition et le gain de cession.

- Si le plan d’attribution respecte un certain nombre de conditions, le plan bénéficiera d’un régime de faveur permettant de reporter l’imposition du gain d’acquisition au moment de la cession des actions selon un régime spécifique.

- Le gain de cession était imposé en intégralité dans la catégorie des plus-values mobilières des particuliers jusqu’à la loi de finance 2025.

- Désormais le gain réalisé par le salarié supérieur à un certain seuil correspondant à la surperformance de l’entreprise dont il a bénéficié, sera imposable en traitements et salaires, pouvant aller jusqu’à 59%.

Cadre juridique et réglementaire:

- Les AGA sont régies par le Code de commerce et bénéficient d'un régime fiscal spécifique prévu par le Code général des impôts.

- La loi n°2023-107 du 29 novembre 2023 a assoupli certaines conditions sur le régime d’attribution des actions gratuites.

Conditions d'Attribution et de détention:

- L'attribution des AGA suit un processus en quatre étapes : décision d’attribution, période d’acquisition, période de conservation, et fin des blocages

- La durée cumulée des périodes d'acquisition et de conservation ne peut être inférieure à deux ans.

Impact pour le Salarié Bénéficiaire:

- Les gains d’acquisition des AGA sont traités comme des traitements et salaires et imposés lors de l’attribution des actions.

- Les plans d’attribution dits « qualifiés » permettent de bénéficier d’un régime de faveur en décalant l’imposition de ce gain au moment de la cession des actions.

- Avec la loi de finance, une partie du gain de cession pourra également être imposé dans la catégorie de traitements et salaires pour les salariés ayant acquis les actions à raison de leur fonction dans l’entreprise.

Impact du Changement de Fiscalité

La loi de finance 2025 a introduit un nouveau régime fiscal et social applicable aux gains issus des "management packages", entraînant un coût fiscal supplémentaire pour les gains de cessions de certains types d’actions, y compris les AGA.

Ce régime s'applique aux gains nets réalisés lors de la cession de titres souscrits, acquis ou attribués aux salariés et dirigeants en lien avec leurs fonctions au sein de l'entreprise. En effet, au-delà d’un certain seuil, le gain réalisé par le salarié sera considéré comme un salaire et imposé comme tel.

En fonction du type d’action, cette modification pourrait entrainer un coût fiscal supplémentaire. Cela concerne essentiellement des actions permettant aux salariés de voir leurs actions se valoriser plus que la valeur réelle de la société. Autrement dit, cela concerne essentiellement des actions avec des mécanismes d’attribution d’une surperformance au profit des bénéficiaires.

Une analyse approfondie de chaque situation sera nécessaire pour connaitre les impacts éventuels de la réforme et surtout pour mettre en place la stratégie d’optimisation de la fiscalité la plus adaptée.

Gagner plus sans travailler plus ?

C'est possible !

Une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Plus de 200 dirigeants, entrepreneurs & libéraux m'ont déjà fait confiance !

.svg)

.svg)

.svg)