Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

31/7/2021

•

0

min

Mise à jour le

20/4/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Choisir entre SARL et SAS sans simuler l'impact sur votre rémunération nette, c'est l'erreur la plus courante. Le taux réel des dividendes en SAS dépasse 46 % une fois l'IS intégré, pas 31,40 %.

Dans la majorité des situations avec un TMI entre 11% et 45%, une SARL optimisée dégage 6 à 15 points d'efficacité supplémentaires par rapport au tout dividendes SAS. Sur 139 000 € de résultat, c'est entre 8 000 € et 21 000 € de différence annuelle.

Les dividendes en SAS n'ouvrent aucun droit à la retraite ni à la prévoyance. Ce coût invisible est rarement intégré dans les simulations que mes clients me présentent.

Les leviers qui font la différence (épargne salariale, participation volontaire, holding…) génèrent 23 à 34 % de rémunération nette supplémentaire dans les simulations de cet article. Aucun ne nécessite de changer de forme juridique.

Je suis très souvent confronté à des dirigeants qui ont choisi leur forme juridique (SARL ou SAS) sans jamais simuler l'impact réel sur leur rémunération nette.

Ils se versent exclusivement des dividendes en SAS, convaincus de n'être imposés qu'à 31,40 %. Or ce chiffre ne prend pas en compte l'impôt sur les sociétés qui s'applique en amont, ni la Cotisation Subsidiaire de Maladie, ni l'absence totale de couverture retraite.

La conséquence concrète : entre 6 % et 15 % de rémunération brute annuelle partent en impôts supplémentaires par rapport à une structure mieux calibrée. Sur une assiette de 150 000 €, cela représente entre 9 000 € et 22 500 € perdus chaque année, durablement. Et dans de nombreux cas, une SARL avec le bon arbitrage salaire/dividendes surpasse la SAS en rémunération nette disponible.

Dans cet article, je vous montre pourquoi la comparaison SAS/SARL ne se résume pas à un taux d'imposition et à quelle condition une SARL devient plus avantageuse qu'une SAS en rémunération nette.

Vous présidez une SASU ? Les règles de base sont identiques, mais la logique de rémunération présente des spécificités propres à l'associé unique. Si vous êtes dans ce cas, j'ai rédigé un article dédié sur comment optimiser sa rémunération de président de SASU.

Comment ce professionnel libéral a récupéré 150K€ immédiatement et va économiser 1,4M€ sur 20 ans

Pourquoi le PFU à 31,40 % ne reflète pas le vrai coût des dividendes en SAS

Choisir entre une SAS et une SARL ne se fait pas sur un simple coup de tête : il s'agit de définir d'abord vos objectifs de rémunération, de protection sociale, d'évolution de l'entreprise et de transmission.

La transmission familiale avec contrôle strict du tour de table et l'utilisation du régime TNS sont des dimensions que la SARL gère naturellement mieux. Elle offre aussi un cadre plus prévisible pour les implications sur votre régime matrimonial, un point souvent négligé lors du choix de forme juridique, et qui peut devenir déterminant en cas de divorce ou de transmission.

La rémunération du dirigeant est d'emblée un critère majeur : dans la SAS, le président est assimilé salarié et cotise au régime général, alors que dans la SARL, un gérant majoritaire est affilié au régime des travailleurs non-salariés (TNS).

D'autres éléments entrent en jeu : la souplesse statutaire (forte en SAS), la gouvernance, la capacité à faire entrer des investisseurs ou à céder des titres, la fréquence et la nature des dividendes envisagées. Il convient donc d'identifier :

le niveau de rémunération attendu et sa répartition salaire/dividende ;

la protection sociale souhaitée (complète ou minimale) ;

la dynamique future de l'entreprise (croissance, levée de fonds, transmission).

En procédant ainsi, vous positionnez la forme la plus adaptée à vos objectifs d'endurance, de rentabilité et de gouvernance.

Schéma coût réel dividendes SAS

Quelles sont les différences entre la SAS et la SARL ?

Avantages et inconvénients

· Avantages de la SAS : souplesse et flexibilité, plus adaptée pour une société opérationnelle et aux projets de croissance.

· Inconvénients de la SAS : cotisations salariales et patronales élevées en cas de rémunération importante du dirigeants (Taux d'efficacité de la rémunération entre 48% et 50%).

· Avantages de la SARL : cotisations plus faibles pour le gérant majoritaire (taux d'efficacité de l'ordre de 60% de la rémunération). Si la protection sociale est moins importante, elle peut être compenser par une prévoyance professionnelle adaptée.

· Inconvénients de la SARL : fonctionnement plus contraignant, moins adapté aux fluctuations de rémunération importantes et aux évolutions rapides.

Le bon choix dépend de votre trajectoire et de chaque situation.

Charges sociales et cotisations : comprendre la rémunération en SARL ou SAS

La rémunération d'un dirigeant dans une SAS ou une SARL soulève deux grandes catégories : le salaire (ou rémunération de mandat social) et les dividendes.

En SAS : le dirigeant assimilé salarié cotise au régime général ; le salaire implique des charges patronales + salariales. Il pourra également se verser des dividendes imposés à la flat tax de 31,40 % (impôt sur le revenu de 12,8 % + prélèvements sociaux de 18,60 %)

En SARL : si le gérant est majoritaire, il est TNS ; les cotisations sont plus modestes (≈ 35 % à 45% du salaire net) mais la couverture est moins complète. De plus, les dividendes sont en partie soumis à cotisations sociales si elles dépassent 10 % du capital + primes d'émission. Ces cotisations seront prises en charge par la société et déductibles de leurs propres bases contrairement aux dividendes en SAS.

L'optimisation consiste à calibrer :

la part de rémunération fixe vs dividendes ;

la couverture sociale souhaitée ;

la structure des frais et l'effet levier fiscal.

Ce calibrage permet d'aligner la rémunération nette, les coûts sociétaux et la perspective patrimoniale, en phase avec les conseils que nous privilégions chez Noun Partner

Quel est le taux de cotisations sociales en SARL ou en SAS sur la rémunération du dirigeant ?

Voici quelques repères :

En SAS : un président rémunéré, paiera des cotisations patronales représentant (40% ~ 45% du brut versé), puis des charges salariales de (20% ~ 23%).

En SARL : pour un gérant majoritaire (TNS), le taux de cotisations sociales est souvent de l'ordre de 36% à 45 % de la rémunération net versée, selon niveau de revenus et situation. Au-delà d'un certain seuil, l'avantage est que l'augmentation des revenus ne génère pas une augmentation de charges proportionnelles puisque la base de certaines charges plafonne.

Ces chiffres sont donnés à titre indicatif : chaque situation est unique. Il est donc indispensable de consulter un expert-comptable ou un conseiller fiscal pour affiner les seuils et calibrer la structure optimale.

Les options du dirigeant pour sa rémunération

Pour que vous puissiez optimiser votre rémunération en tant que dirigeant, remettons les choses dans leur contexte. La forme juridique de votre société impacte fortement votre rémunération, que ce soit sous forme de salaire ou de dividendes. Vous devez ainsi faire le bon choix en fonction de votre statut social, des cotisations sociales, de l'imposition et des avantages fiscaux liés à chaque statut juridique. En SELAS & dividendes, l'arbitrage salaire/dividendes change cotisations et fiscalité du praticien. Pour les professionnels libéraux hésitant entre ces deux formes, notre comparatif SELARL ou SELAS détaille les implications sociales et fiscales de chaque structure.

Les statuts juridiques et leur implication

SARL et EURL

La SARL, ou EURL en cas d'associé unique, est une société à responsabilité limitée composée de 2 à 100 associés. Son fonctionnement, son statut de gérant, et ses règles de gouvernance sont relativement encadrés par le droit des sociétés, notamment dans le contrat de société. À l'inverse, la SAS et la SASU offrent plus de flexibilité. Cela permet de faire des choix plus variés pour la rémunération des dirigeants et le versement de dividendes.

Sur le papier, la SARL (ou EURL) présente plusieurs avantages :

Est une entreprise qui peut être créée avec peu de capitaux, le montant du capital social étant fixé librement ;

Elle présente l'avantage de limiter la responsabilité des associés au montant de leur apport en capital, offrant ainsi une protection juridique considérable ;

Permet de faire valoir le caractère familial de l'entreprise, le cas échéant, renforçant le statut social des dirigeants.

Pour le dirigeant d'entreprise, la SARL (ou EURL) présente pour principal avantage la possibilité de maîtriser les cotisations sociales liées à la rémunération, ce qui impacte directement le revenu net.

Proposer un niveau de charges sociales sur salaire inférieur à celui de la SASU (ou à la SAS), ce qui réduit l'imposition sur la rémunération du dirigeant ;

Permettre d'utiliser la comptabilité commerciale, offrant une meilleure visibilité sur les revenus et la gestion des cotisations sociales, contrairement au régime de la micro-entreprise.

Depuis 2013, les dividendes perçus par les gérants majoritaires de SARL sont assujettis aux cotisations sociales pour :

La part des dividendes qui dépasse 10% du capital social ;

Les primes d'émission, affectant ainsi la rémunération et les revenus du dirigeant ;

Les sommes versées en compte courant pouvant impacter l'imposition des dividendes.

Cette mesure a entraîné des transformations massives de SARL en SAS. Nous le verrons en partie 2 de l'article : dans la plupart des cas, cette transformation n'était absolument pas justifiée en termes de régime social et d'optimisation fiscale.

En effet, le statut de gérant TNS (SARL, EURL) offre, dans de nombreux cas, un taux d'efficacité de rémunération bien supérieur grâce à une meilleure gestion des cotisations sociales et des avantages fiscaux associés.

SAS et SASU

La SAS (ou SASU en cas d'associé unique) est également une forme de société à responsabilité limitée, offrant une flexibilité accrue dans la structuration des rémunérations des dirigeants.

En revanche, elle offre davantage de souplesse contractuelle : son fonctionnement et sa gouvernance seront alors établis par le pacte d'actionnaires, permettant des choix personnalisés en matière de rémunération et de dividendes.

L'avantage retenu par les dirigeants : la SAS (ou SASU) permet aux associés de se rémunérer via des dividendes au Prélèvement Forfaitaire Unique (ou flat taxe de 31,40 %), contrairement à la SARL (ou EURL) soumise aux charges sociales puis à l'impôt sur le revenu, optimisant ainsi le montant net perçu. En SAS, l'arbitrage salaire ou dividendes change avec une holding (PFU, charges, remontées).

Nous allons le voir : en réalité, l'efficience économique d'une rémunération par dividendes n'est pas de 31,40 %, mais tourne plutôt autour de 50%, après déduction des cotisations sociales et de l'imposition.

A noter : Une SASU peut aussi opter pour l'impôt sur le revenu (IR) si elle réunit plusieurs conditions. Le président associé unique est personnellement imposé à hauteur de sa quote-part de participation aux bénéfices (c'est-à-dire 100%), dans la catégorie des BIC, des BNC ou des BA. C'est le barème progressif de l'impôt sur le revenu qui s'applique en cas de résultat bénéficiaire, impactant ainsi le montant final de la rémunération. Pour calibrer salaire/dividendes, comparer IR vs IS en SAS éclaire votre net après prélèvements.

Pour ceux qui envisagent un statut de travailleur indépendant tout en souhaitant bénéficier d'une protection sociale complète, il peut être intéressant de penser à des compléments, tels que les contrats Madelin. Ces dispositifs permettent aux Travailleurs Non-Salariés (TNS) d'accéder à une santé, une prévoyance et une retraite complémentaires. Ainsi, bien que la SARL offre des cotisations sociales moindres, il est recommandé de compenser cette insuffisance en souscrivant des couvertures adéquates pour une meilleure protection sociale.

Le cas du dirigeant ayant droit aux allocations de retour emploi (chômage)

Si vous avez droit aux allocations de retour à l'emploi (ARE, ou chômage), vous avez 2 options.

Option 1 : La SAS (ou la SASU)

Vous pouvez créer une SAS (SASU) et continuer de percevoir l'intégralité de vos indemnisés sur la période prévue (1 à 2 ans), tout en planifiant la rémunération future sous forme de dividendes ou de salaires.

À la fin de cette période, vous pourrez vous rémunérer en vous versant la trésorerie accumulée sous forme de dividendes. Cependant, vous ne pourrez pas percevoir de salaire avant la fin de cette période sans que le versement de vos ARE ne soit interrompu, impactant ainsi votre revenu annuel.

Attention : la jurisprudence ne s'est pas encore prononcée sur ce cas de figure, mais il reste possible que la validité de ce montage soit un jour remise en question par l'administration fiscale. Il s'agit donc de pondérer ce risque dans votre décision de choix de statut et de rémunération.

Option 2 : SARL ou EURL

Vous pouvez également créer une SARL (ou EURL) et choisir de percevoir jusqu'à 45% de vos ARE (chômage) en 2 versements (à la création de votre société, puis 6 mois plus tard), optimisant ainsi votre revenu tout en maintenant votre statut social.

Avec cette option, vous êtes libre de vous verser la rémunération de vos choix, en addition des versements de vos ARE, ce qui vous permet de structurer votre revenu de manière flexible.

Maintenant que les différentes options qui s'offrent à vous sont claires, voyons ensemble quel statut juridique (et donc quelle forme de rémunération) sera plus adapté selon votre situation personnelle et professionnelle.

Il s'agit d'économiser jusqu'à 15% de votre rémunération brute annuelle en optimisant vos choix de rémunération et en minimisant l'imposition.

La Rémunération sous forme de dividendes pour le dirigeant de SAS : une fausse bonne idée.

Depuis 2026, les dividendes peuvent être imposés à 31,40 %, au PFU (Prélèvement Forfaitaire Unique, aussi appelé Flat-Tax), affectant ainsi le montant net perçu par les dirigeants.

Le raccourci emprunté pour certains dirigeants : transformer leur SARL (ou EURL) afin de se rémunérer exclusivement sous forme de dividendes, car cela « ne coûterait que 31,40 % » d'imposition.

Mais attention aux conclusions hâtives concernant la rémunération par dividendes sans une analyse complète des implications fiscales et sociales.

La logique de rémunération dans la SAS ou SARL opérationnelle, avant même de structurer la holding, détermine l'essentiel de l'efficacité fiscale. J'ai détaillé cet arbitrage selon la forme juridique dans un article dédié : SARL ou SAS : dividendes ou salaire, quelle rémunération ?.

Calculer le taux réel d'imposition en SAS (ou SASU)

Intégrer l'impôt sur les sociétés (IS) au calcul

Tout d'abord, il est nécessaire de préciser qu'avant de verser des dividendes à ses actionnaires, la SAS (ou SASU) devra s'acquitter de l'impôt sur les sociétés (IS), impactant ainsi le montant disponible pour la rémunération.

En 2026, le taux d'IS est de :

25% pour le taux dit normal

15% jusqu'à 42 150€ de résultat (taux réduit pour les PME)

Ce n'est qu'après prélèvement de l'IS que les dividendes peuvent être versés, affectant ainsi le rendement net pour le dirigeant.

Exemple :

Avec 139 000€ de résultat imposable, le dirigeant percevra 76 021€ de rémunération nette d'impôt, soit une efficacité fiscale de 55%, après déduction des cotisations sociales et de l'imposition.

Détail du calcul :

L'impôt sur les sociétés s'élève à 30 500€ (24 125€ au taux normal, et 6 375€ au taux réduit), affectant le montant des bénéfices disponibles pour la rémunération ;

Il reste alors 108 500€ de dividendes à verser, qui sont soumis au PFU de 31,40 %, soit 34 069€ d'impôts additionnels ;

Il reste donc 74 431€ de rémunération nette d'impôt pour le dirigeant (54% des 139 000€ initialement disponibles).

Mais il serait incorrect de s'arrêter là ! Il est essentiel de considérer tous les aspects fiscaux et sociaux pour une optimisation complète de la rémunération.

La Cotisation Subsidiaire de Maladie (CSM)

La taxe PUMa ne s'applique pas à tout le monde. La protection universelle maladie (PUMa) est le dispositif qui garantit la prise en charge des frais de santé à toute personne résidant en France. Mais la cotisation subsidiaire maladie (CSM) associée ne concerne qu'un sous-ensemble précis. La définition repose sur trois conditions cumulatives fixées par l'article L.380-2 du Code de la Sécurité sociale :

Vous résidez en France de manière stable et régulière, votre foyer est établi ou la durée de votre séjour est supérieure à six mois par an.

Les revenus d'activité professionnelle de votre foyer sont inférieurs à 20 % du PASS, soit 9 612 € en 2026 (PASS = 48 060 €).

Et vos revenus du patrimoine et du capital dépassent 50 % du PASS, soit 24 030 € en 2026.

Dividendes pour le dirigeant de SAS : absence de couverture sociale

En effet, en cas de rémunération exclusive en dividendes, vous ne bénéficiez d'aucune couverture sociale, ni prévoyance. Vous devrez donc vous assurer à côté, en supplément, pour une protection sociale adéquate.

Attention : de nombreux assureurs refusent de prendre en considération les revenus versés en dividendes pour couvrir des risques lourds, limitant ainsi les options de protection sociale.

Vous constatez donc que l'arbitrage entre rémunération sous forme de dividendes en SASU (ou SAS), et rémunération de Gérant d'EURL (ou SARL) est bien plus complexe qu'il n'y paraît, nécessitant une analyse approfondie des statuts et des régimes fiscaux.

Ces trois éléments (IS, CSM, retraite) changent profondément le calcul selon votre profil. Faire modéliser sa situation avec un conseiller permet de partir de vos vrais chiffres plutôt que de moyennes qui ne correspondent pas à votre cas.

L'essentiel : modéliser votre situation pour faire un choix optimal entre salaire et dividendes.

Pour cela, nous allons maintenant comparer différents scénarios de rémunération, en fonction des hypothèses les plus structurantes : forme juridique, taux marginal d'imposition, bénéfice imposable et statut social.

Vous verrez que :

La rémunération du dirigeant est souvent préférable aux dividendes en termes de protection sociale et d'optimisation fiscale

Il existe des mécanismes encore plus intéressants pour optimiser votre rémunération, tels que l'épargne salariale et les avantages sociaux.

Un aspect souvent négligé lors de la réflexion sur la rémunération est la question de la trésorerie. Opter pour la rémunération par dividendes signifie que l'entreprise doit avoir suffisamment de bénéfices pour distribuer après avoir couvert ses besoins d'exploitation et de remboursement de prêts. Cette décision doit donc être prise en tenant compte des flux de trésorerie nécessaires au bon fonctionnement de l'entreprise et à la gestion des versements de rémunération.

L'arbitrage salaire/dividendes détermine la trésorerie à investiren bourse au niveau SASU.

Comparaison des différents scénarios de rémunération

Face aux multiples hypothèses possibles et à la difficulté du choix entre SAS et SARL, nous vous proposons de comparer la modélisation de plusieurs options de rémunération incluant salaires et dividendes.

Nous avons pris comme base de calcul un dirigeant dont l'assiette de rémunération avant impôt serait de 139 000€ (inférieur à 4 fois le Plafond Annuel de la Sécurité Sociale), optimisant ainsi le choix entre salaires et dividendes.

Nous allons comparer l'efficience fiscale des différents statuts de société, en fonction du Taux Marginal d'Imposition (TMI) de ce dirigeant (11%, 30% puis 45%), afin de déterminer le régime le plus avantageux.

Attention :

Nous n'avons pas retraité l'efficience fiscale des droits à retraite et prévoyance (auxquels n'ouvrent pas droit les dividendes en SAS, contrairement à une rémunération en SARL)

Nous n'avons pas non plus modélisé l'éventuelle soumission à la CSM (jusqu'à 6,5% d'impôts supplémentaires)

Malgré cela, vous constaterez que l'efficacité « globale » de la rémunération en SARL/EURL est supérieure au versement de dividendes en SAS/SASU dans la majorité des cas, offrant ainsi une meilleure optimisation fiscale et sociale.

De nombreux dirigeants sont étonnés de ces résultats lorsqu'ils font appel à moi… Et pourtant, ils bénéficient très concrètement d'un incrément de 6 à 15% de leur rémunération brute sur leur compte bancaire grâce à une stratégie de rémunération optimisée !Simulation numéro 1 : Taux Marginal à 11% Hypothèses :

Résultat avant IS : 139 000€

Taux Marginal d'Imposition (TMI) : 11%

Impôt sur les sociétés : barème 2026

Résultats : Parmi les solutions non optimisées, la SAS à l'Impôt sur le Revenu (IR) et la SARL proposent la meilleure efficacité (respectivement 77% et 67%), face à seulement 55% d'efficacité pour les dividendes en SAS à l'IS.

Nous envisageons également 2 solutions optimisées au travers de l'épargne salariale et de la participation volontaire, offrant ainsi des avantages supplémentaires en termes de rémunération.

Attention toutefois : le niveau de performance de la SAS à l'IR est dû au TMI de 11%, qui ne serait atteignable qu'avec une famille nombreuse (ou autre situation familiale particulière) pour ce niveau de rémunération, influençant le choix du régime fiscal.

SAS à l'IR : efficacité de 77 % — la meilleure option non optimisée. Cette performance s'explique par l'imposition directe au barème sans double prélèvement IS+PFU, mais les conditions d'éligibilité et implications de la SAS à l'IR sont strictes et méritent une analyse dédiée.

Simulation numéro 2 : Taux Marginal à 30% Hypothèses :

Résultat avant IS : 139 000€

Taux Marginal d'Imposition (TMI) : 30%

Impôt sur les sociétés : barème 2026

Résultats : Parmi les solutions non optimisées, la SAS à l'Impôt sur le Revenu (IR) et la SARL proposent la meilleure efficacité (respectivement 62% et 56%), contre 50% d'efficacité pour les dividendes en SAS à l'IS.

Là encore, nous envisageons également 2 solutions optimisées au travers de l'épargne salariale et de la participation volontaire, maximisant ainsi les avantages fiscaux et sociaux.

À noter : La solution optimisée #2 permet d'atteindre 65% d'efficacité, soit un gain de 14k€ annuel par rapport à la rémunération simple en SARL, illustrant l'importance des choix stratégiques en matière de rémunération.

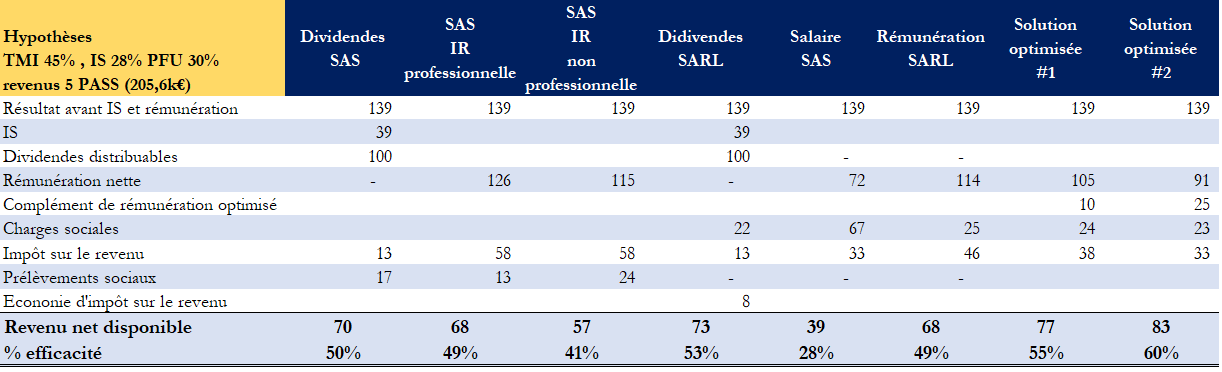

Simulation numéro 3 : Taux Marginal à 45%

Pour finir, procédons à la même simulation pour un taux marginal de 45% (couple à haut revenu ou personne célibataire).Pour finir, procédons à la même simulation pour un taux marginal de 45% (couple à haut revenu ou personne célibataire), afin d'évaluer l'impact des choix de rémunération à différents niveaux d'imposition.

Hypothèses :

Résultat avant IS : 139 000€

Taux Marginal d'Imposition (TMI) : 45%

Impôt sur les sociétés : barème 2026

Résultats : D'un point de vue fiscal, ce sont la SAS à l'Impôt sur le Revenu (IR) et la SAS à l'IS qui l'emportent de peu (efficacités respectives de 52% et 50%), contre 48% d'efficacité pour la rémunération en SARL, démontrant la variabilité selon le statut et le régime fiscal.

Encore une fois, nous envisageons également 2 solutions optimisées au travers de l'épargne salariale et de la participation volontaire, offrant ainsi des stratégies de rémunération diversifiées.

Cependant :

La solution optimisée #2 (en SARL) permet d'atteindre 60% d'efficacité, soit un gain de 13k€ annuels par rapport à la SAS à l'IS

Ces simulations ne prennent pas en compte l'absence de cotisations retraites et prévoyances en SAS, ni l'éventuelle CSM.

Le match reste donc serré, même à 45% de Taux Marginal d'Imposition !

Ce qu'il faut retenir : il est essentiel de créer votre propre simulation, adaptée à votre situation personnelle, professionnelle et à vos enjeux patrimoniaux, pour une optimisation optimale de la rémunération.

Ces simulations sont construites sur un profil type à 139 000 €. Selon votre situation (TMI, forme juridique, objectifs, etc.), les écarts peuvent être très différents.Vous souhaitez savoir où vous vous situez dans ces simulations ? Noun Partners accompagne les dirigeants dans l'identification du schéma de rémunération adapté à leur profil. Voir ce que ça donne dans mon cas

Pour finir, voici 2 cas clients (réels) d'optimisation fiscale de rémunération de dirigeant réalisés par Noun Partners, illustrant les bénéfices d'un choix stratégique entre salaires et dividendes.

Exemple d'optimisations réalisées par Noun Partners

Cas client #1 : rémunération dirigeant associé SAS avec 100% en salaires

Situation :

Le dirigeant est marié avec 2 enfants.

Pas d'autres revenus au niveau du foyer fiscal.

Rémunération brute annuelle du dirigeant en SAS : 154 828€

Coût annuel de la rémunération du dirigeant de SAS : 215 014€

Le dirigeant souhaite optimiser sa rémunération et savoir si des solutions existent pour baisser la pression sociale et fiscale de ses revenus.

Leviers d'optimisations utilisées :

Holding ;

Structure de charges ;

Indemniés kilométriques ;

Mise à disposition d'un bureau ;

Épargne salariale.

Résultats de l'optimisation : +34% par an de rémunération nette dans sa poche, soit 35 165€ par an ;

Cas client #2 : rémunération dirigeant associé SARL avec salaires et dividendes

Situation :

Le dirigeant associé de SARL est divorcé avec 1 enfant à charge.

Pas d'autres revenus au niveau du foyer fiscal.

Rémunération annuelle du dirigeant en SARL : 127 334€

Dividendes versés par la SARL : 52 518€

Coût annuel total de la rémunération du dirigeant pour la SARL : 240 494€

Le dirigeant souhaite optimiser sa rémunération et savoir si des solutions existent pour baisser la pression sociale et fiscale de ses revenus. Cela permettra de dégager de la capacité d'épargne pour investir dans l'immobilier.

Résultats de l'optimisation : +23% par an de rémunération nette dans sa poche, soit 28 988€ par an.

Conclusion

Vous pouvez donc le constater : l'opposition entre un "tout dividendes en SAS" et un "tout rémunération en SARL" a finalement peu de sens. Ce sont rarement les meilleurs choix économiques. Dans la majorité des cas, d'autres solutions plus optimisées existent, permettant aux dirigeants d'économiser jusqu'à plusieurs dizaines de milliers d'euros par an en ajustant salaires et dividendes.

Ma recommandation : modélisez VOTRE situation afin de planifier votre stratégie de rémunération, en tenant compte de vos revenus, de votre statut et des avantages fiscaux disponibles.

Chez Noun Partners, j'ai accompagné plus de 230 dirigeants dans l'optimisation de leurs rémunérations et de leurs stratégies patrimoniales. Des solutions existent et elles génèrent généralement plusieurs dizaines de milliers d'euros supplémentaires par an. Réservez votre consultation offerte avec moi dès maintenant.

Avertissement : Les simulations et orientations présentées dans cet article sont issues de ma pratique et des situations les plus fréquentes que je rencontre.

Elles ne constituent pas un conseil personnalisé. Chaque situation est différente : le montant de la cotisation subsidiaire maladie, les conditions d'assujettissement et les leviers d'anticipation dépendent de votre structure existante, de vos revenus d'activité, de votre situation personnelle et familiale et de vos objectifs patrimoniaux. Les seuils mentionnés sont ceux en vigueur en 2026 et susceptibles d'évoluer. Noun Partners recommande de consulter un avocat avant toute décision.

Sources et références

Textes légaux

Article 219 du Code général des impôts — taux IS : 25 % (normal) et 15 % jusqu'à 42 500 € (taux réduit PME) ; modifié par loi n°2026-103 du 19 février 2026

FAQ sur l'Optimisation de la Rémunération du Dirigeant de SAS

Quels sont les avantages de choisir la rémunération sous forme de dividendes pour un dirigeant de SAS ?

Les dividendes sont soumis à un prélèvement forfaitaire unique de 31,40 %, ce qui peut être fiscalement avantageux comparé à la rémunération classique soumise à des cotisations sociales plus élevées.

Quelle est la complexité de choisir entre salaire et dividendes pour un dirigeant de SAS ?

Choisir entre salaire et dividendes implique de considérer les implications fiscales, les cotisations sociales, la protection sociale et les avantages sociaux, ce qui peut devenir complexe sans conseils appropriés.

Est-il toujours avantageux de préférer les dividendes à un salaire ?

Non, la situation peut varier grandement selon les spécificités fiscales et personnelles du dirigeant. Les dividendes ne permettent pas d'accumuler des droits à la retraite, contrairement aux salaires, ce qui impacte la protection sociale et les revenus futurs.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Arbitrage salaire-dividendes en holding : méthode chiffrée selon votre statut (SAS/SARL) et votre bénéfice. Simulations 2026 pour +15 000 à +80 000 €/an.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.png)

.avif)

.avif)